ANEXO I DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006

Alíquotas e Partilha do Simples Nacional – Comércio

| Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) | |

| 1ª Faixa | Até 180.000,00 | 4,00% | – |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 7,30% | 5.940,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 9,50% | 13.860,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 10,70% | 22.500,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 14,30% | 87.300,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 19,00% | 378.000,00 |

| Faixas | Percentual de Repartição dos Tributos | |||||

| IRPJ | CSLL | Cofins | PIS/Pasep | CPP | ICMS | |

| 1ª Faixa | 5,50% | 3,50% | 12,74% | 2,76% | 41,50% | 34,00% |

| 2ª Faixa | 5,50% | 3,50% | 12,74% | 2,76% | 41,50% | 34,00% |

| 3ª Faixa | 5,50% | 3,50% | 12,74% | 2,76% | 42,00% | 33,50% |

| 4ª Faixa | 5,50% | 3,50% | 12,74% | 2,76% | 42,00% | 33,50% |

| 5ª Faixa | 5,50% | 3,50% | 12,74% | 2,76% | 42,00% | 33,50% |

| 6ª Faixa | 13,50% | 10,00% | 28,27% | 6,13% | 42,10% | – |

ANEXO II DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006

Alíquotas e Partilha do Simples Nacional- Indústria

| Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) | |

| 1ª Faixa | Até 180.000,00 | 4,50% | – |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 7,80% | 5.940,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 10,00% | 13.860,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 11,20% | 22.500,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 14,70% | 85.500,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 30,00% | 720.000,00 |

| Faixas | Percentual de Repartição dos Tributos | ||||||

| IRPJ | CSLL | Cofins | PIS/Pasep | CPP | IPI | ICMS | |

| 1ª Faixa | 5,50% | 3,50% | 11,51% | 2,49% | 37,50% | 7,50% | 32,00% |

| 2ª Faixa | 5,50% | 3,50% | 11,51% | 2,49% | 37,50% | 7,50% | 32,00% |

| 3ª Faixa | 5,50% | 3,50% | 11,51% | 2,49% | 37,50% | 7,50% | 32,00% |

| 4ª Faixa | 5,50% | 3,50% | 11,51% | 2,49% | 37,50% | 7,50% | 32,00% |

| 5ª Faixa | 5,50% | 3,50% | 11,51% | 2,49% | 37,50% | 7,50% | 32,00% |

| 6ª Faixa | 8,50% | 7,50% | 20,96% | 4,54% | 23,50% | 35,00% | – |

ANEXO III DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006

Alíquotas e Partilha do Simples Nacional – Receitas de locação de bens móveis e de prestação de serviços não relacionados no §5º – C do art. 18 desta LC

| Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) | |

| 1ª Faixa | Até 180.000,00 | 6,00% | – |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 11,20% | 9.360,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 13,50% | 17.640,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 16,00% | 35.640,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 21,00% | 125.640,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 33,00% | 648.000,00 |

| Faixas | Percentual de Repartição dos Tributos | ||||||

| IRPJ | CSLL | Cofins | PIS/Pasep | CPP | ISS (*) | ||

| 1ª Faixa | 4,00% | 3,50% | 12,82% | 2,78% | 43,40% | 33,50% | |

| 2ª Faixa | 4,00% | 3,50% | 14,05% | 3,05% | 43,40% | 32,00% | |

| 3ª Faixa | 4,00% | 3,50% | 13,64% | 2,96% | 43,40% | 32,50% | |

| 4ª Faixa | 4,00% | 3,50% | 13,64% | 2,96% | 43,40% | 32,50% | |

| 5ª Faixa | 4,00% | 3,50% | 12,82% | 2,78% | 43,40% | 33,50% (*) | |

| 6ª Faixa | 35,00% | 15,00% | 16,03% | 3,47% | 30,50% | – | |

| (*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5ª faixa, quando a alíquota efetiva for superior a 14,92537%, a repartição será: | |||||||

| Faixa | IRPJ | CSLL | Cofins | PIS/Pasep | CPP | ISS | |

| 5ª Faixa, com alíquota efetiva superior a 14,92537% | (Alíquota efetiva – 5%) x6,02% | (Alíquota efetiva – 5%) x5,26% | (Alíquota efetiva – 5%) x19,28% | (Alíquota efetiva – 5%) x4,18% | (Alíquota efetiva – 5%) x 65,26% | Percentual de ISS fixo em 5 % | |

ANEXO IV DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006

Alíquotas e Partilha do Simples Nacional – Receitas decorrentes da prestação de serviços relacionados no § 5º – C do art. 18 desta Lei Complementar

| Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) | |

| 1ª Faixa | Até 180.000,00 | 4,50% | – |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 9,00% | 8.100,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 10,20% | 12.420,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 14,00% | 39.780,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 22,00% | 183.780,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 33,00% | 828.000,00 |

| Faixas | Percentual de Repartição dos Tributos | ||||

| IRPJ | CSLL | Cofins | PIS/Pasep | ISS (*) | |

| 1ª Faixa | 18,80% | 15,20% | 17,67% | 3,83% | 44,50% |

| 2ª Faixa | 19,80% | 15,20% | 20,55% | 4,45% | 40,00% |

| 3ª Faixa | 20,80% | 15,20% | 19,73% | 4,27% | 40,00% |

| 4ª Faixa | 17,80% | 19,20% | 18,90% | 4,10% | 40,00% |

| 5ª Faixa | 18,80% | 19,20% | 18,08% | 3,92% | 40,00% (*) |

| 6ª Faixa | 53,50% | 21,50% | 20,55% | 4,45% | – |

| (*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5ª faixa, quando a alíquota efetiva for superior a 12,5%, a repartição será: | |||||

| Faixa | IRPJ | CSLL | Cofins | PIS/Pasep | ISS |

| 5ª Faixa, com alíquota efetiva superior a 12,5% | (Alíquota efetiva – 5%) x 31,33% | (Alíquota efetiva – 5%) x 32,00% | (Alíquota efetiva – 5%) x 30,13% | (Alíquota efetiva – 5%) x 6,54% | Percentual de ISS fixo em 5% |

ANEXO V DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006.

Alíquotas e Partilha do Simples Nacional – Receitas decorrentes da prestação de serviços relacionados no § 5º – I do art. 18 desta Lei Complementar

| Receita Bruta em 12 Meses (em R$) | Alíquota | Valor a Deduzir (em R$) | |

| 1ª Faixa | Até 180.000,00 | 15,50% | – |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 18,00% | 4.500,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 19,50% | 9.900,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 20,50% | 17.100,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 23,00% | 62.100,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 30,50% | 540.000,00 |

| Faixas | Percentual de Repartição dos Tributos | |||||

| IRPJ | CSLL | Cofins | PIS/Pasep | CPP | ISS | |

| 1ª Faixa | 25,00% | 15,00% | 14,10% | 3,05% | 28,85% | 14,00% |

| 2ª Faixa | 23,00% | 15,00% | 14,10% | 3,05% | 27,85% | 17,00% |

| 3ª Faixa | 24,00% | 15,00% | 14,92% | 3,23% | 23,85% | 19,00% |

| 4ª Faixa | 21,00% | 15,00% | 15,74% | 3,41% | 23,85% | 21,00% |

| 5ª Faixa | 23,00% | 12,50% | 14,10% | 3,05% | 23,85% | 23,50% |

| 6ª Faixa | 35,00% | 15,50% | 16,44% | 3,56% | 29,50% | – |

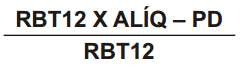

FÓRMULA ALÍQUOTA EFETIVA

• RBT12:receita bruta acumulada nos doze meses anteriores ao período de apuração.

• Alíquota:alíquota nominal constante nos Anexos I a V desta Lei Complementar.

• PD:parcela a deduzir constante dos Anexos I a V desta Lei Complementar.

Fonte: Informativo Mensal – Contabilidade Noce – março/2019

Acesse outras notícias como esta clicando aqui